مشروع قانون المالية لسنة 2024: تكريس الفوارق الاجتماعية

تَعتبر الحكومة أنّ مَشروع قانون المالية لسنة 2024 يَهدف إلى تحقيق “التنمية الشّاملة والمستدامَة”. ولكن يَلوح أنّ هذا الهدف يفتقد لمقوّمات التقييم الكَيفي والكمّي، ويَندرج في سياق الخطاب الرسمي الذي يتّسم بالعمومية. وينطبق هذا أيضا على الحديث الرسمي عن “استعادة التوازنات الماليّة” في غياب أهداف حكومية مُرقّمة لتلك التوازنات.

يُمثّل قانون الماليّة مِقياسا لكفاءة الحكومة -ومن ورائها النظام السياسي الحاكم- في تطوير موارد الدولة واستخلاصها، ومن ثمّة حُسن التصرف فيها في إطار السياسة الإقتصادية والإجتماعية السنوية التي تَرصد الأولويات القطاعية وفقا لأهداف محدّدة. وعلى الأرجح لن يخضع قانون المالية الحالي إلى المساءلة أو المعارضة داخل مجلس نواب الشعب، نظرا لانحسار دور المعارضة السياسيّة داخله.

وبالعودة إلى نص المشروع، نجد أن الحكومة تُشدّد على استمرارها في انتهاج سياسة ماليّة حذرة، وهي صياغة مُخفّفة لسياسة التقشّف التي تُساوِي التّقليص من الإنفاق العمومي. هذه السّياسة المَالية تتناقض في جوهرها مع ما تَطرحه السلطة بخصوص تحقيق التنمية الشاملة والمُستدامة التي تَعد بالرفاه اجتماعي، لأنّ سيّاسة التقشّف قيّدَت دور الدولة التنموي. كما أنّ تعاطيها مع المسألتين الاجتماعية والجبائية في مشروع القانون يعكس الإمعان في تكريس الهشاشة الاجتماعية.

مقاربة اجتماعية مغشوشة

تُعتبر المسألة الاجتماعية، أو بالأحرى الاستثمار في “خطاب الفقر”، من رَكائز الخطاب السياسي لمنظومة 25 جويلية، وعلى رأسها رئيس الجمهورية قيس سعيد. على هذا الأساس تُشكّل الإجراءات الاجتماعية في مشروع قانون المالية مدخلاً ضروريا لفهم رؤية السلطة الحالية للآثار الاجتماعية الحادّة التي خلّفَتها الأزمة الاقتصادية في المجالات الحيوية، على غرار قطاعات النقل والصحّة ومنظومة الدعم، والإجراءات التي تستهدف الفئات التي تُعاني هشاشة اجتماعية.

يَخلو مشروع القانون الحالي من أي إجراء خُصوصي يَهمّ قطاع الصحّة المُتهاوي. فبالإضافة إلى تَجميد الانتدابات -رغم النّقص الفادح الذي يشهده قطاع الصحّة في الموارد البشرية- لم تَهتم السلطة التنفيذية بحلّ معضلة مديونية المستشفيات العمومية المتفاقمة لصندوق التأمين على المرض أو لكليهِما تجاه الصيدليّة المركزيّة. لقد بلغت مديونية الصيدلية المركزية 800 م.د، وأصبحت عاجزة أيضا عن توفير 300 دواء[1] مفقود في الصيدليات. كما تشهد البنية التحتية الصحيّة تدهورا مُستمرّا يجعل منها غير قادرة على الاضطلاع بدورها الصحيّ. ويبدو أن هذه الأوضاع التي باتت تُسبّب الموت البطيء للفئات الفقيرة ليسَت من أوليّات الحاكم.

في المقابل، يَقترح مشروع قانون المالية في قطاع النقل “إحداث حساب خاص في الخزينة لتمويل التنقلات الحضرية”، وفُسّرَ هذا الإجراء بأنّه يهدف إلى معاضدة مجهود الدولة في تمويل بعض عمليات تعهّد وصِيانة البنية التحتية ومعدّات النقل العمومي الحضري، ويتولّى خاصة تمويل بعض الاستثمارات الخصوصية الصغيرة والمبتكرة في مجال التنقلات الحضرية، وكذلك الدراسات ذات العلاقة بالتوجهات الوطنية للتنقلات الحضرية. يُفهَم من هذا أن اعتمادات الحسَاب ستكون مُشتّتة تقريبا بين كل المجالات التي تُعنَى بمجال النقل الحَضَري، بدل أن تستهدف مجالاً بعينه كالصيانة على سبيل المثال. كما أن لهذه المجالات المذكورة أيضا تخصيصات مالية في ميزانية وزارة النقل. هذا التشتت على مستوى المهام سيَفقد هذا الإجراء نجاعته.

ستَكُون مَوارد ونفقَات هذا الحساب تقديريّة، ويقَع تمويلها عن طريق الهبات وإحالة 10% من مردود المعاليم الإداريّة المتعلّقة بتسجيل العربات ورخص النّقل، إلى جانب معاليم إضافية مُقابل الخدمات التي تُسديها الوكالة الفنيّة للنقل البرّي. أي أنّه سيَقع خلال السنة القادمة الترفيع في تكاليف الخَدمات الإدارية التي تقدّمها الوكالة، والتي تتعلّق برخص السّياقة وتسجيل العربات والفحص الفني والمعايَنة. على هذا الأساس سيتمّ تمويل الحساب في جزء منه عن طريق الأفراد، وهو ما يُكرّس سياسة إلقاء الالتزامات الاجتماعية للدولة على عاتق مواطنيها وبطرق ملتوية. فبحجّة مراعاة الجانب الاجتماعي لا يتمّ الترفيع في ثمن تذكرة النقل العمومي، وبالمقابل يقع الترفيع في تكاليف الخدمات الإداريّة المتعلّقة بالنقل العمومي لصالح حساب مُخصّص في الغرض. وفي الأثناء يُلاحَظ اتساع الهوة بين الواقع المتدهور لقطاع النقل العمومي وبين هذا الإجراء الذي يَهدف في الحقيقة إلى تعبئة موارد لصالح وزارة النقل من جيوب المواطنين.

في سياق آخر، وتَحت عنوان تأمين تزويد السّوق بالمواد الأساسيّة يتضمّن مشروع القانون التخلّي عن ديون ديوانية تُقدّر بـ4.5 مليون د.، وقرض مُسنَد من صندوق إعادة هيكلة المؤسسات في حدود 2 مليون د. لفائدة شركة اللحوم. وشأنها شأن غالبية المنشآت العموميّة تُعاني هذه الشركة من ديون مُتراكمة ناهزت 36.25 مليون د. منها 25.5 مليون د. لفائدة البنك الوطني الفلاحي، وتُعاني أيضا من نتيجة مُحاسبيّة سلبيّة تقدّر بـ3.2- مليون د. يَعني ذلك أن هذا الإجراء لن يَحلّ الأزمة الماليّة الهيكلية للشركة، وفي غياب ذكر الأهداف والنتيجة المرجوّة لاقتراحات الحكومة، على الأرجح أنّ هذا الفصل يُرجى منه توفير سُيولة جديدة للشركة من الصندوق لتتمكّن من توريد اللحوم لغرض تعديلي. مع ذلك يُمثّل هذا التمشيّ حلاّ ظرفيا وترقيعيّا، ولا يندرج في خانة أيّة إصلاحات هيكليّة تحلّ جذريّا وضعيّات المنشآت العمومية بشكل عام.

كما يَقترح مشروع قانون المالية وَقف العمل بالأداء على القيمة المضافة بنسبة 19% لمادّتي القهوة والشاي، بغرض تَجاوز الاضطراب في التزوّد بِهِما والتحكّم في سِعرَيهما. ومن الملاحظ أنه منذ سنة 2016، تنتفع مادّتا السكر والأرز بهذا الإجراء. ورغم ذلك، فإن هذين المنتوجين شبه مفقودين في السوق التونسية. وبالنسبة للأرز، فإنه يقع ترويج علامات مستوردة على مستوى ضيّق، غير تلك التي يورّدها الديوان التونسي للتجارة، وبأسعار مرتفعة. وإذ يُعتبر وقف العمل بالأداء على القيمة المضافة ضرورة اجتماعية ويجب سَحبه على جميع المواد الأساسيّة، إلا أنه يتطلب حلّ إشكالات التزوّد بالمواد الأساسيّة أوّلا، حتى يكون له معنى. فالمشكلة الأساسية تَكمن في أزمة السيولة التي يُعاني منها ديوان التجارة، والتي عَرقلَت توريد هذه السّلع بنسق يُغطّي احتياج السّوق.

أمّا بخصوص ملفّ الدعم، فقد تعامَلَت معه الحكومة بمقاربة جبائيّة. ورغم كلّ ما قِيلَ وأنفِقَ طيلة السنوات الفائتة حول الدّراسَات والبرامج المخصّصة لإصلاح منظومة الدعم بدعوى توجيهه إلى مُستحقّيه، إلا أن الحكومة التجأت في مشروع قانون الماليّة إلى الحلول السّهلة التي ستَكون لها نتائج عكسيّة. في هذا الصّدَد يقترح مشروع القانون الإجراءات التالية:

- الترفيع في نسبة الإتاوة من 1% إلى 3% بالنسبة إلى المطاعم السياحية المُصنّفة والمقاهي من الصنف الثاني والثالث وقاعات الشاي.

- الترفيع في نسبة الإتاوة من 3% إلى 5% بالنسبة إلى الملاهي والنوادي الليلية غير التّابعة لمؤسسة سياحية، والكاباريات ومحلات صنع المرطبات. مع استثناء المحلاّت التي تتولىَّ قصرًا صنع بعض أصناف الحلويات التقليدية.

- توسيع ميدان تطبيق الإتاوة المذكورة ليشمل المؤسسات السياحية التي تتولى إيواء الحرفاء والحانات وصناعات المشروبات الغازية والجعة والخمور والمشروبات الكحولية، وذلك بنسبة 3% من رقم المعاملات خال من كل الأداءات والمعاليم.

- توسيع ميدان تطبيق معلوم الإقامة بالنزل المُصنّفة، ليشمل علاوة على النزل السياحية كل المؤسسات السياحية المختصة في الإقامة وكل المحلاّت الأخرى المعدة للإيجار في شكل غرف، شقق أو فيلات لقضاء فترات زمنية محددة، مع الترفيع فيه بالنسبة إلى السياح الأجانب على النحو التالي: 4 دنانير عوضا عن 1 دينار عن كل ليلة مقضاة بنزل سياحية من صنف 2 نجوم، 8 دنانير عوضا عن 2 دينار عن كل ليلة مقضاة بنزل سياحية من صنف 3 نجوم، 12 دينار عوضا عن 3 دنانير عن كل ليلة مقضّاة بنزل سياحية من صنف 4 أو5 نجوم.

- إحداث معلوم على مشتقات الحليب -باستثناء “الياغورت”- يأخذ بعين الاعتبار قيمة الدعم الذي تتحمله الدولة بعنوان كميات الحليب المُوجّهة لصناعة كل صنف من المنتجات، ويُحتَسب كما يلي: مبلغ يتراوح بين 1,500 د و3 د/ للكيلوغرام بالنسبة إلى الأجبان بجميع أنواعها، مبلغ 2,000 د /للكيلوغرام بالنسبة إلى القِشدَة.

نظريّا ستُمكّن هذه الإجراءات من تعبئَة موارد إضافيّة لصندوق الدعم من قطاعات من المفترض أنّها تتمتّع بالدعم، باستثناء الأجبان التي مازالت تعتبرها الدولة من ضمن الكماليات. أمّا واقعيّا، وفي ظلّ تحرير الأسعار وضُعف الجهاز الرّقَابي، دائمًا ما يتمّ تحميل عبء هذه الزيادات على المُستهلكين عن طريق الترفيع في أسعار المنتوجات والخدمات المشمولة بالترفيع في الإتاوة. يتّسم هذا التمشي بتناقض جوهري بين إدّعاء الحكومة القائم على الحفاظ على الدعم ومن وراءه القدرة الشرائيّة وبين ما سيُنتِجه فعليّا من ضغط تضخّمي. نجد دائما أنفسنا أمام سياسة “مَا يُعطى باليمنى يُؤخَذ باليسرى”، لأنّ التناسق على مستوى هذا التوجّه يفترض تجميد أسعار السّلع والخدمات المعنيّة، حتى يتحمّلها المنتج وليس المستهلك.

هذا الهاجس المالي المُتعلّق بمنظومة الدّعم غير مَعزول عن الضغط الذي مُورس بخصوصه طيلة العقد الأخير من قبل صندوق النقد الدّولي. بالنّظر إلى السياسة الاقتصاديّة العامّة -بما فيها إجراءات مشروع قانون الماليّة- نَستنتج أنّ الحكومة تُفكّر بذهنيّة صندوق النقد، من خلال اعتبار الدّعم عبءا وليس ضرورة لتعويض الفئات المُتضرّرة من سياسة ضعف الأجور التي انبنَى عليها المنوال التنموي الحالي. وليس أدلّ على ذلك من أنّ الحكومة لا تتّجه فعليّا نحو تحويل الدّعم إلى مستحقّيه -مثلا عن طريق التحويلات المباشرة- لأنّها في الحقيقة بصدد رفع الدعم بطرق ملتوية عبر عدم توفير الموادّ المدعومة، رغم أنها تحتَكر توريدها. كما أنها بصدد تمويل صندوق الدّعم عن طريق الزيادة في سعر سلع أخرى بشكل غير مباشر عبر الإتاوات.

الجباية: المنظومة المُختلَّة

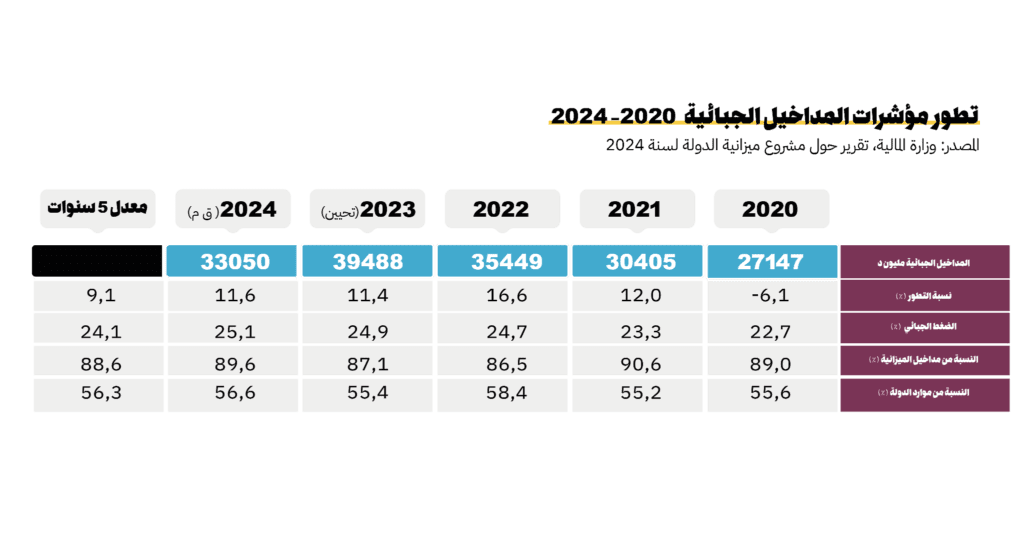

تَتوقّع وزارة المالية أن تَبلغ المداخيل الجبائية للسنة القادمة 44050 م.د بنسبة تطوّر 11.6%، وهي تُمثّل 89.6% من مداخيل الدولة. فيمَا تُحافظ المداخيل غير الجبائيّة على نفس المستوى الهزيل بـ4760 م.د، متأتّية بالأساس من الهِبَات والأملاك المُصادرة والمساهمات العمومية وتسويق المحروقات، إضافة إلى عائدات عبور الغاز الجزائري. في السّياق نفسه تُبرز دراسَة نشرتها منظمة التعاون والتنمية الاقتصادية في منطقة الشرق الأوسط وشمال إفريقيا أن تونس تَحتلّ ذيل الترتيب إفريقيّا في ضعف المداخيل غير الجبائيّة، التي مَثلت 2.8% فقط من الناتج القومي الإجمالي سنة 2021، بينما بَلغَ المعدّل في القارة الإفريقية 5.8% لنفس السنة[2]. يُشير تواصل التعويل المُفرَط على الجباية إلى عجز الدولة عن خلق الثروة. ويُعتبَر هذا المؤشّر أحد ميزات المنوال التنموي المتآكل، لأن تطوّر حجم العائدات الضريبية راجع إلى الزيادة السنوية المُتواصلة في النسب واستخلاص جزء من الديون المثقلة على الشركات وليس من توسّع القاعدة الضريبية، أي تَوَسّع المشمولين بالأداء نتيجة تطوّر الاستثمار.

بالرّجوع إلى قوانين المالية منذ سنة 2011 سنَجد أنه تمّت المصادقة على ما يقارب 1000 فصل جبائي. هذا الرقم المَهول حوّلَ قانون المالية إلى ما يُشبه المجلات الجبائية، وأرهق الإدراة وعمّقَ البيروقراطيّة. يُشيد المدافعون عن المنظومة القائمة بأن مشروع قانون الماليّة لسنة 2024 يتضمّن أقلّ إجراءات جبائيّة من سابقيه بتعلّة احتوائه على عدد أقلّ من الفصول. تبدو هذه الحجّة سطحيّة إلى حدّ كبير، لأنّ الضغط الجبائي (نسبة الاقتطاعات الإجبارية من الدخل القومي) سيرتفع ليبلغ 25.1% من الناتج القومي الإجمالي، إذ تحتلّ تونس المرتبة الأولى في القارة الإفريقية في مستوى الضغط الجبائي الذي يبلغ معدّله القارّي 16.6%. وللإشارة، تُشكّك بعض الدراسات في المعطيات الرّسمية، وتُفيد أن نسبة الضغط الجبائي تتَجاوز ذلك بكثير. فمثلا يفيد تقرير وزارة المالية أن نسبة الضغط الجبائي لسنة 2021 بلغت 23.3%، بينما تُبيّن الدراسة آنفة الذكر أنها بلغت 32.5%[3].

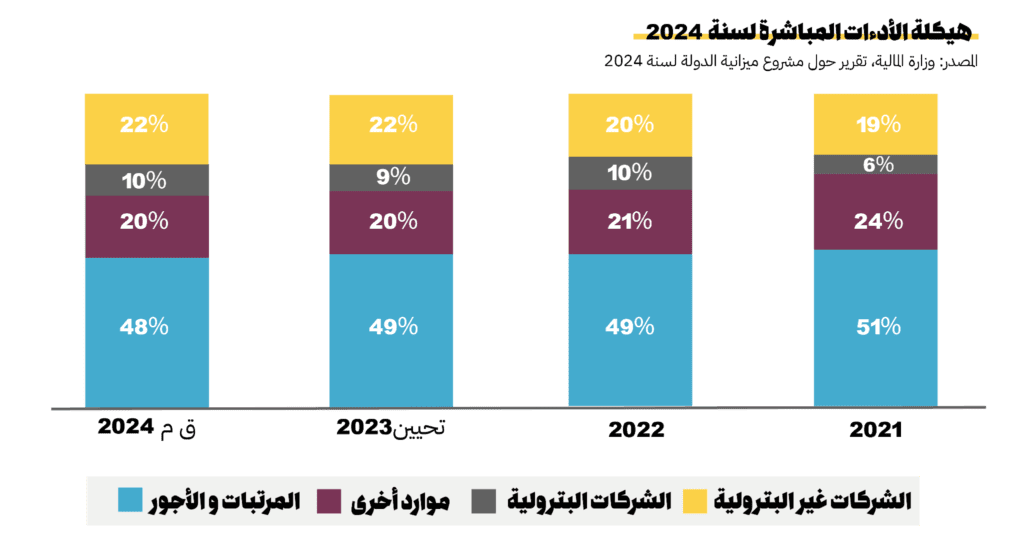

يُحيل ملف الجباية بشَكل مباشر إلى العدالة الاقتصادية والاجتماعية وإلى خلق الثروة وإعادة توزيعها. وبالنّظر إلى هيكلة المداخيل الجبائية في مشروع القانون يتراءى لنا جيّدا مواصلة التعويل على المنوال التنموي المُعتمَد منذ ما يَفوق النصف قرن، والذي ما انفكّ يُوسّع الهوة بين الأغنياء والفقراء ويُبرز السطوة الإقتصاديّة للشركات. إذ تَبلغ الضريبة على الدخل 12383 م.د(68%) منها 8695 م.د مُقتطعة من الأجور من جملة الأداءات المباشرة، بينما تبلغ الضريبة على الشركات 5774 م.د (32%) منها 1725 م.د فقط حجم مساهمة الشركات البترولية. وتجدر الإشارة هنا إلى أنّ المبالغ المذكورة لا تُشكّل المساهمة السنويّة الخالصة للشركات، لأنّ ثلثها يُمثّل استخلاص ديون مُتراكمة تجاه الدولة.

وبخصوص هيكلة الأداءات غير المباشرة التي ناهزت 25893 مليون د.، يُواصل الأداء على القيمة المضافة استحواذه على نصيب الأسد من إيراداتها الجمليّة بنسبة 46%. هذا الأداء يَتحمّّله المستهلك لا المنتج، وقد تمّ إقراره سَنة 1988 في سياق تحرير الاقتصاد التونسي وإخضاعه للهيمنة الإقتصاديّة للاتحاد الأوروبي. ففي مرحلة أولى تمّ التخلّي عن الأداءات على رقم معاملات المؤسسات الإقتصاديّة وتعويضها بالأداء على القيمة المضافة على السلع. وفي مرحلة ثانية تمّت مراجعة هذا الأخير سنة 1996 بتوسيع قاعدة السلع الخاضعة له والترفيع في نِسبِه لتلافي نقص الموارد المترتّبة عن تفكيك المعاليم الديوانية على الواردات من الإتحاد الأوروبي وفق إتفاق الشراكة لسنة 1995 بين الطرفين. تتميّز الأداءات غير المباشرة بطابعها التنازلي لأنها مُلقَاة بالأساس على كاهل المستهلكين من متوسّطي إلى منعدمي الدّخل، وهو أحد أسباب تعمّق الفوارق الإجتماعيّة، خاصّة عندما تمّ التخلّي منذ سنة 2007 عن الأداء على القيمة المضافة على السلع الفاخرة بنسبة 29%.

علاوة عن الحديث عن العدالة الجبائيّة التي تُصبح من دون مَعنَى في ظلّ المنوال التنموي الحالي، فإن منظومة الحكم الحالية لا تطرح أيّة تصوّرات لتقليص الفوارق الاجتماعية واللاّمساواة. إنّ السياسة الماليّة في مشروع القانون والتي تقول الحكومة إنها تتوافق مع المخطط التنموي 2023-2025، ستبقى مبنيّة على ثنائّيّة الامتيازات الضريبيّة والتنازليّة التي تُكرّس الهوّة بين الفقراء والأغنياء، لأنّ أغلبيّة العائدات الجبائيّة متأتيّة من أصحاب الدخل المُنخفض عن طريق الضريبة المباشرة على الدخل والضريبة غير المباشرة على السلع (الأداء على القيمة المضافة ومَعلوم الاستهلاك).

في إطار التّعويل على الخيارات القديمة دون تقييم ومراجَعة، يُواصل مشروع قانون الماليّة اعتماد الامتياز الجبائي الذي اعتُمِد منذ سنة 2017 عبر إعفاء الشركات المُحدثة سنة 2024 و2025 من الضريبة على الدخل أو من الضريبة على الشركات لمدّة 4 سنوات (باستثناء القطاع المالي وقطاعات الطاقة والمناجم والبَعث العقاري والتجارة ومُشغّلي شبكات الإتصال). هذا الإجراء يَشمل أيضا المؤسسات المنتصبة في “المناطق المحرومة” عبر إضافة مدّة الإعفاء إلى مدّة امتياز الطرح الكلّي المحدّدة بـ5 أو 10 سنوات حسب المنطقة. بالرّغمَ من أنّ حزمة الامتيازات يتكبّدها المستهلك والأجير، إلاّ أنها تنسحب على جميع المستثمرين من دون النظر في قُدرتهم التشغيلية ومدى احترامهم للحقوق القانونية للأجراء، بينما كان بالإمكان -في الأدنى- اعتماد الامتيازات كأداة للتقليص من هشاشة العمل في القطاع الخاصّ. وقد بَيّنَت التجربة على مدى عقود أنّ منظومة الامتيازات الضريبية شَوّهَت الاستثمار ومثّلت في جزء كبير منها مدخلا للتحيّل والإثراء غير المشروع للمستثمرين المحليين والأجانب على حدّ السّواء، عن طريق إحداث شركات تُشهِر إفلاسها بعد التمتع بالإعفاء، وهكذا تَخسر الدولة موارد مالية ويخسر العمال مستحقاتهم، ويُعاد بعث تلك الشركات بعد تغيير الإسم وجِهَة النشاط.

ترتبط سياسة الحدّ من الإنفاق العمومي التي سيَستمرّ اعتمادها في ميزانية الدّولة ومشروع قانون الماليّة لسنة 2024، عضويا، بزيادة الضغط الضريبي، وتندَرج ضمن وصفة الإصلاح التقليديّة الخاصّة بصندوق النقد الدّولي. ورغم أنّ الهاجس المالي واضح في مشروع قانون الماليّة في السعي وراء تعبئة أكثر ما يمكن من الموارد، إلاّ أنّ التوجّه السياسي والإداري المحافظ هيمن على مضامينه، إذ يفتقد إلى تصورات إصلاحيّة قادرة في آن واحد على تقليص الهوة الإجتماعيّة وجَمع مداخيل إضافية. على سبيل المثال؛ لا يوجد تصوّرات تُكرّس الضريبة التصاعدية وتُراجِع الأداء على القيمة المضافة لتقليص الفوارق الاجتماعية، أو التخلي عن الضريبة التقديريّة وتطوير منظومة الاستخلاص المعطوبة أصلا لتطوير المداخيل، إلى جانب الإستمرار في سوء التصرّف في منظومة الدّعم. علاوة على ذلك، يُبرز مشروع القانون السياسة الإقتصاديّة العقيمة من خلال التّعارض بين السياسة المالية التي تُعطي جملة من الامتيازات الجبائيّة بتعلة تحفيز الاستثمار وبين السياسة النقدية التي رفّعت من كلفة تمويل الاستثمار بسبب المستوى العالي لنسبة الفائدة المديريّة.

[1] نوفل عميرة، رئيس النقابة التونسية لأصحاب الصيدليات الخاصة، جريدة الصباح، 24 جوان 2023.

[2] « Statistiques des recettes publiques en Afrique 2023 ─ Tunisie », OECD, 2023.

[3] المرجع السابق.